账户概念

账户设置,一般是从交易开始的。 交易的实现必须有账户的支持,账户是交易的基本构成元素。

从支付系统的角度,交易中涉及到的资金流是资金从一个账户流向另一个账户。发起交易的一方,被称之为交易主体,他可以是个人,也可以是一个机构。

资金从该主体所拥有的账户中流出。 而接收交易的一方,被称为交易对手,他也可以是个人,或者机构。

账户体系介绍

账户体系设计整体原则是参考会计学原理关于总分账户设计,复式记账原则进行考虑实际电商系统设计中,围绕用户和订单进行数据结构设计。

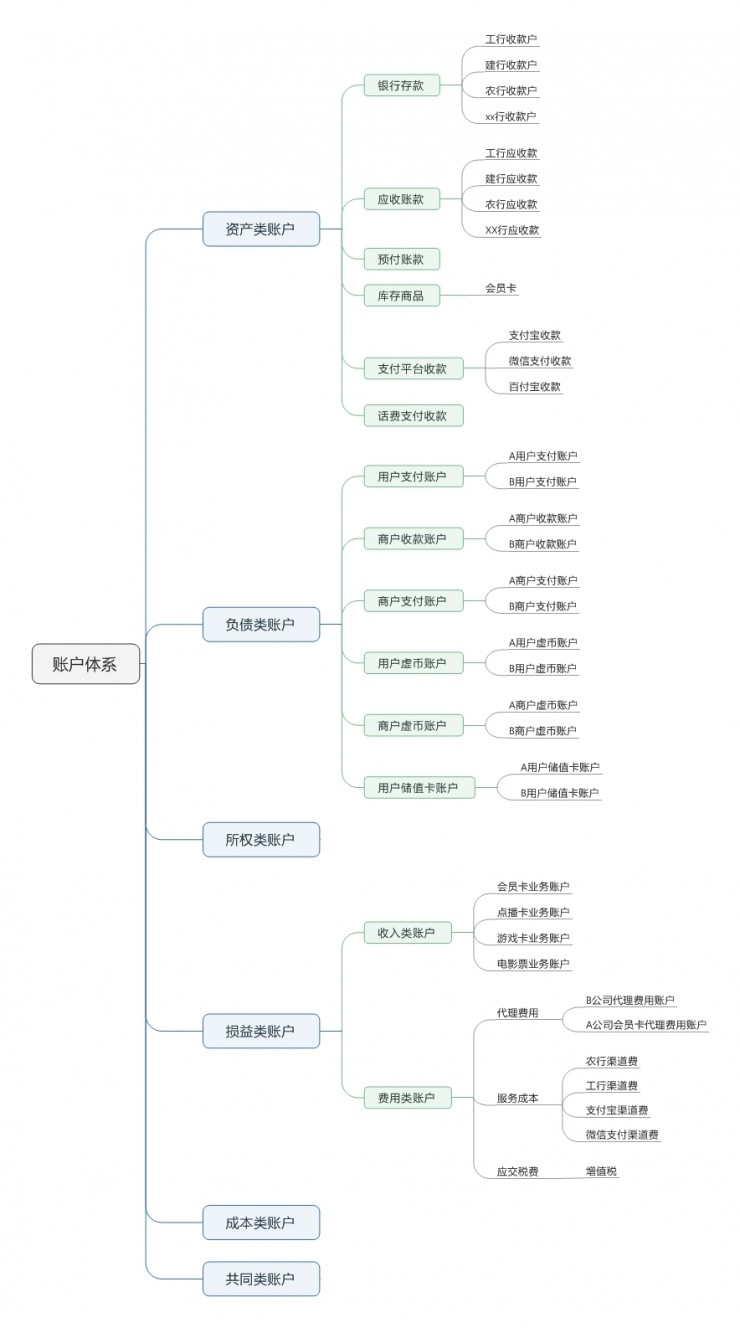

根据会计学原理,按照账户反映的经济内容不同可分为资产类账户、负债类账户、所有者权益类账户、成本费用类账户和损益类账户。

基于会计学原理设计的账户模型:

资产类账户

用来反映资产增加、减少以及增减变动结果的账户。

和支付系统相关的主要资产类账户有: 银行存款、应收账款、预付账款、库存商品、发出商品等。

- 资产增加登记在借方,减少登记在贷方,期末有余额的话,一般出现在借方。

- 在一个会计期间,所有借方金额的累加为“借方本期发生额”,所有贷方金额的累加为“贷方本期发生额”。

- 资产账户的余额=借方期初余额+借方本期发生额-贷方本期发生额。

为了跟踪在每个银行的存款变更情况, 需要对公司在各个银行开通的收款账户设置对应的银行存款账户、应收账款账户。

资产类账户包括:

- 银行存款:这是一个总账账户,记录电商公司在各个银行的总存款。

- 应收账款:这是一个总账账户,记录在银行的应收账款,这是虚账户,期末无余额。

- 银行存款-工行:这是一个明细账户,对应在工行的对公账户的存款变化;

- 应收账款-工行:这是一个明细账户,记录在工行的收款情况,这是虚账户,期末无余额。

负债类

- 负债类账户实账户,记账规则跟资产类相反,负债增加记为贷,负债减少记为借。

期末如有余额,一般在贷方,表明期末有债务实有额,负债类账户的余额计算:

贷方期末余额=贷方期初余额+贷方本期发生额-借方本期发生额。

从支付系统的角度, 电商公司的自有账户,包括针对个人的账户和针对商户的账户,一般放在负债类账户下,此外,应付账款、预收账款、应交税费等,也是负债类账户。

所有者权益类账户

所有者权益类账户用来反映所有者权益增加、减少和变动结果的账户, 记账规则跟负债类账户一致:所有者权益增加记为贷,减少记为借。和支付系统有关的所权账户包括 本年利润、利润分配等账户。

企业取得的收入最终会使得所有者权益增加,因此收入类账户的记账方法跟所有者权益一致:增加记为贷,减少或者转销记为借,通常该账户期末无余额(因为期末收入都会转为所有者权益,如未分配利润等),属于虚账户。

损益类账户

- 损益类账户分为收入类和费用类账户。

收入类账户指各种收入、补贴、投资收益,如主营业务收入、其他业务收入和营业外收入等,增加记为贷,减少记为借。

企业在日常经营活动中会发生各种各样的耗费,这些耗费在会计学上称为成本费用,它们是收入的抵减项目,在抵销收入之前,可以视为一种资产,因此成本费用类账户的记账规则跟资产类一样:增加记为借,减少或者转销记为贷。费用类账户包括:主营业务成本、其他业务成本、营销费用等。

按照企业会计制度的规定,损益类账户的科目余额,应该结转入利润分配科目,期末余额为零,为虚账户。

损益类账户包括:

- 主营业务收入 这是总分类账户。

- 主营业务收入-会员卡 针对会员卡业务的收入。

- 营销费用 这是总分类账户。

- 营销费用-优惠券 用来跟踪优惠券相关的支出。

- 渠道费用 这是总分类账户。

- 渠道费用-工行 用来跟踪在工行的渠道费用支出。

账户体系设计

支付账户和登录账户

账户体系设计首先要区分两个概念,支付账户和登录账号。 这是两个不同业务领域的概念。

- 支付账户 指用户在支付系统中用于交易的资金所有者权益的凭证。

- 登录账号 指用户在系统中的登录的凭证和个人信息。 一个用户可以有多个登录账户,一个登录账户可以有多个支付账户,比如零钱账户等。

一般来说,支付账户不会在多个登录账户之间共用。如果没有特殊说明,下文中的账户,都默认指支付账户。

会计科目与账户

公司的会计需要对每一笔交易都要做详细的记录,即记账。

公司每天都产生大量的交易行为,为了便于管理和统计,一个简单的方法是对交易进行分类,比如食品、带宽、办公用品等等。这个分类,按照公司的规模和业务复杂度,可以有一级,二级,三级或者更多级的结构,这被称之为会计科目。 记账时,除了交易明细,还需要在每个级别上对交易额进行汇总。

一般来说,一级科目上汇总称为总帐科目,而详细记录称为明细科目。

内部账户和外部账户

当用户使用银行卡来支付时,支付系统需要和银行对接,从用户银行卡所代表的账户上扣除资金。

对接了银行的支付系统,它需要利用银行的账户来执行扣款或者充值操作,这些账户或称为外部账户。

对外部账户,支付系统只能记录账户在本系统的明细以及累计消费额,无法得知账户真正余额。不少支付公司在玩零钱的概念,也就是让用户充值到零钱,使用的时候就直接从零钱中扣除。这就需要零钱账号。这是支付系统中自己设立的账号,所以也叫内部账号,可以知道账号的全部消费明细和余额。

收款账户和收单账户

当支付系统要对接银行渠道时,往往都会被要求开设一个收款账户(备付金账户)。用户通过这个银行来支付时,钱就被转到这个账户上。一般来说,渠道每天都可以提供这个账户的交易流水供对账用。 这样在支付系统这边,渠道就成为一个收单机构。

所以在支付系统这边,建立这个收款账户对应的对账用的收单账号,用来记录通过这个渠道进行的各项交易流水。

在支付系统中,账户的建模,主要是从如下几个方面来考虑:

- 交易的需求,比如检查账户是否被锁定、余额是否足够、是否有效等。

- 记账的需求,按照公司会计需求记录账户上的所有行为,包括支出、充值、转账等。

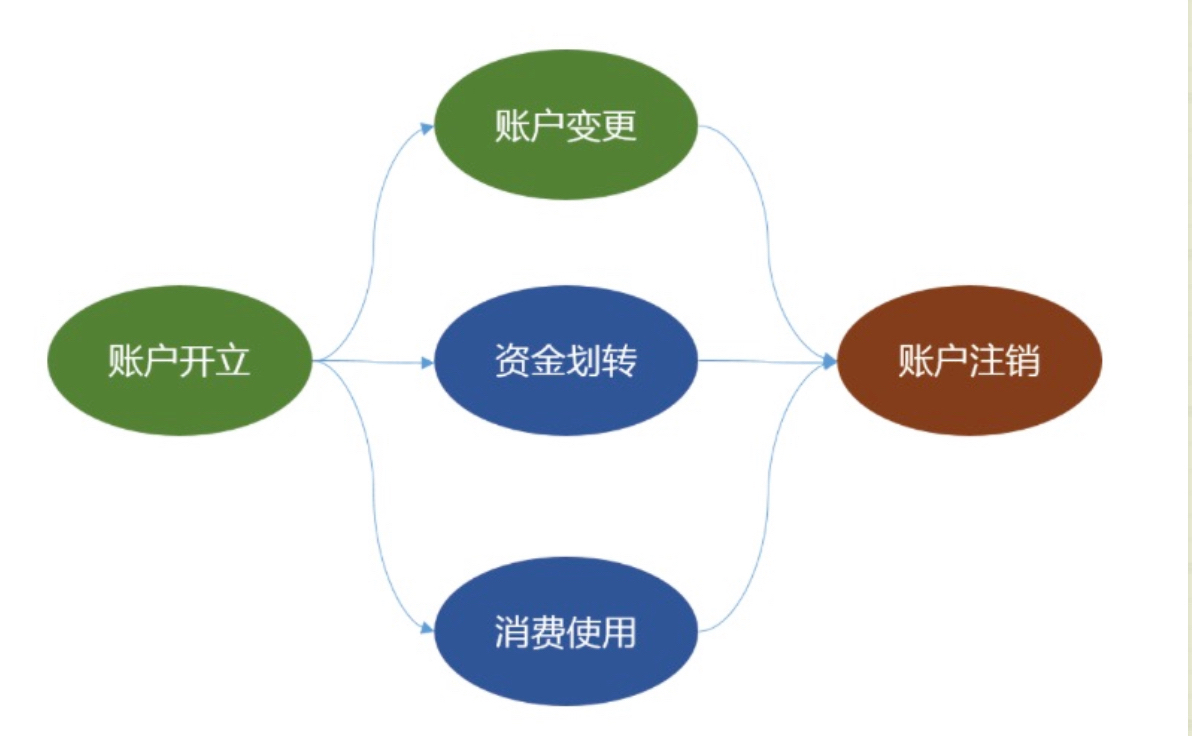

账户生命周期